¿Cómo será el futuro de los seguros? ¿Cómo está cambiando la digitalización la cara de los seguros? Estas son algunas de las preguntas que ocupan la mente de los líderes de la industria. La creciente adopción de IA, VR e IoT ha llevado a una transformación en varias industrias. Industrias como la automotriz, la atención médica y el comercio minorista ya han visto un cambio visible debido a la digitalización. De manera similar, la industria de seguros también está experimentando una transformación similar. Echemos un vistazo a cómo la digitalización está cambiando la cara de los seguros.

¿Cómo será el futuro de los seguros? ¿Cómo está cambiando la digitalización la cara de los seguros? Estas son algunas de las preguntas que ocupan la mente de los líderes de la industria. La creciente adopción de IA, VR e IoT ha llevado a una transformación en varias industrias. Industrias como la automotriz, la atención médica y el comercio minorista ya han visto un cambio visible debido a la digitalización. De manera similar, la industria de seguros también está experimentando una transformación similar. Echemos un vistazo a cómo la digitalización está cambiando la cara de los seguros.

¿Por qué la industria de seguros se está volviendo digital?

Desde la década de 1990, la industria de seguros ha evolucionado rápidamente con nuevos avances tecnológicos como Internet, computación en la nube y dispositivos móviles. La transformación digital se ha convertido en un fenómeno global que afecta a todas las industrias y economías. La industria aseguradora ha sido uno de los sectores que más se ha beneficiado de la transformación digital con una serie de ventajas. Echemos un vistazo a algunos de los beneficios de la transformación digital en la industria de seguros.

Beneficios de la transformación digital en la industria aseguradora:

- Ciclo de creación de pólizas más corto: la transformación digital ha hecho posible que los proveedores de seguros optimicen su flujo de trabajo. Como resultado, el ciclo para crear una nueva política se ha reducido significativamente.

- Mayores ventas: ahora que los clientes tienen acceso a una gama más amplia de productos e información, es más probable que compren un seguro.

- Base de clientes más amplia: las nuevas tecnologías han permitido a las compañías de seguros llegar a clientes en todo el mundo y extender su alcance. Al volverse digitales, las compañías de seguros pueden llegar a una audiencia mucho más amplia.

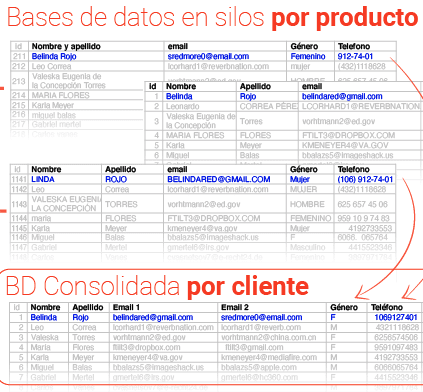

- Mejor evaluación de riesgos: el uso de datos y análisis para comprender mejor a los clientes ha permitido a los proveedores de seguros ofrecer pólizas personalizadas.

¿Qué impacto están teniendo las nuevas tecnologías en el sector asegurador?

Como hemos visto, el sector de los seguros ha experimentado una transformación masiva durante la última década. En los viejos tiempos, cuando quería comprar una póliza de seguro, tenía que visitar una agencia. Allí, llenaría un formulario de solicitud y el agente de seguros evaluaría su riesgo. Después de aprobar su solicitud, le darán una copia impresa de su póliza de seguro. Sin embargo, las cosas han cambiado bastante desde entonces. Hoy en día, se puede comprar una póliza de seguro en línea. No se tiene que ir a una agencia o llenar un formulario. Puede hacerlo desde la comodidad de su hogar. Este es solo un ejemplo de cómo el sector asegurador ha sufrido una transformación a causa de la digitalización. Veamos los otros impactos de la digitalización en el sector asegurador.

La automatización low-code está cambiando la cara de los seguros

En seguros, como en muchos otros sectores, los líderes de la industria parecen más empresas de tecnología que de servicios financieros. Estas grandes empresas operan e innovan de manera ágil como si fueran empresas de desarrollo de software.

Hoy en día existen plataformas low-code que permiten realizar programación y desarrollo de software con una interfaz visual muy sencilla. Esto está permitiendo a empresas aseguradoras de escalas más pequeñas tener habilidades en la nube, diseñar y desarrollar, e incluso lograr la integración con otros sistemas vía API, con un personal no técnico y sin infraestructuras inhouse. Esta facilidad de uso y acceso ha desencadenado una dinámica de crecimiento inesperada en la innovación orientada a los negocios para empresas de todas las escalas en el ecosistema financiero.

Algunas soluciones de automatización low-code para seguros

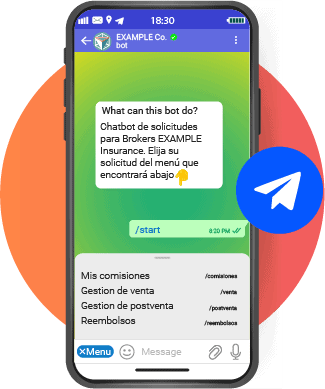

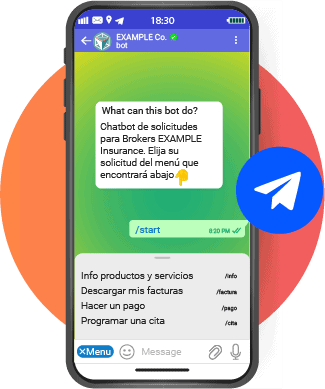

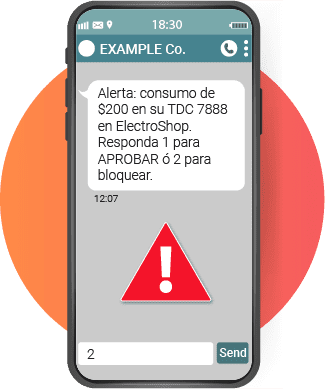

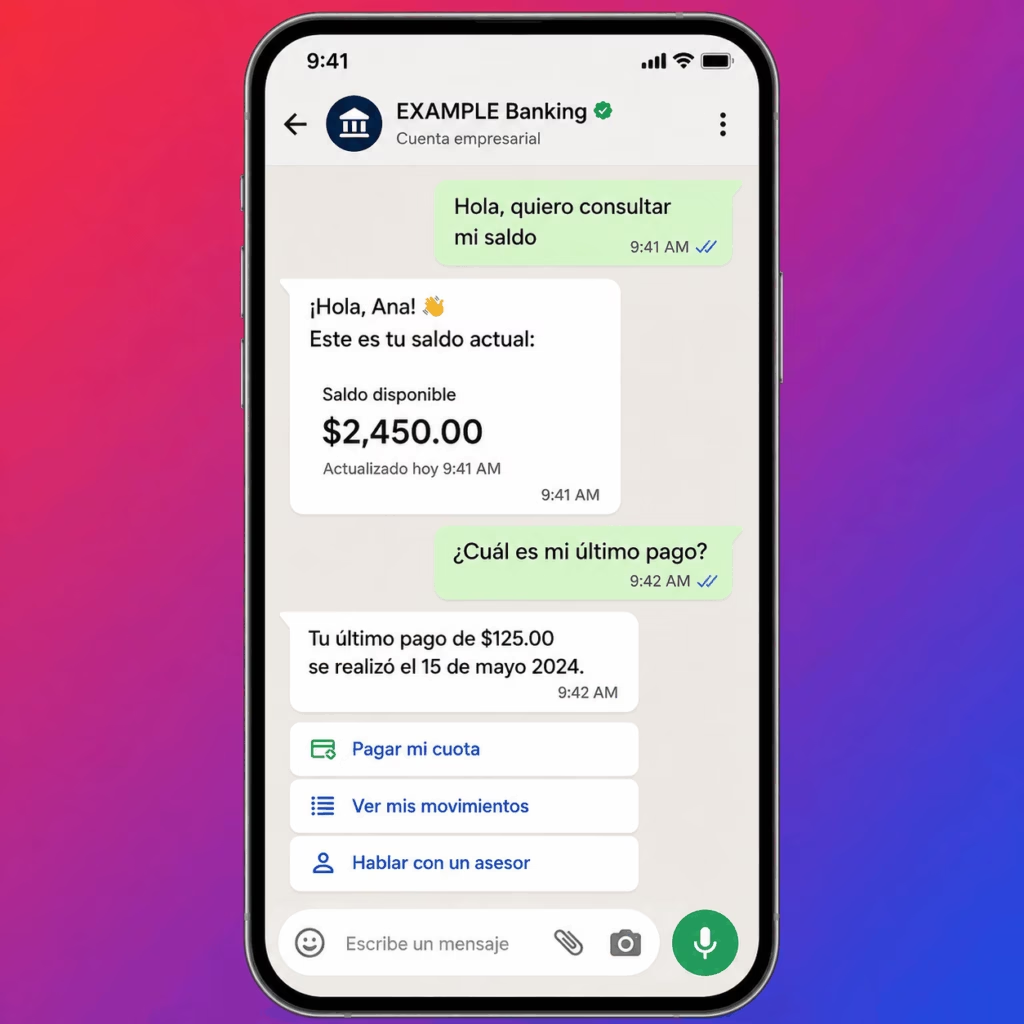

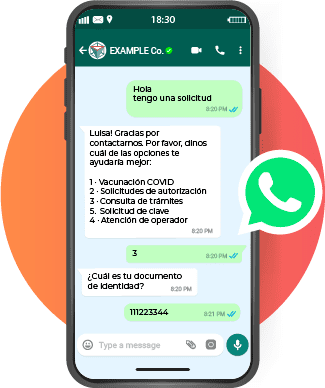

Reconocimiento de voz y chatbots

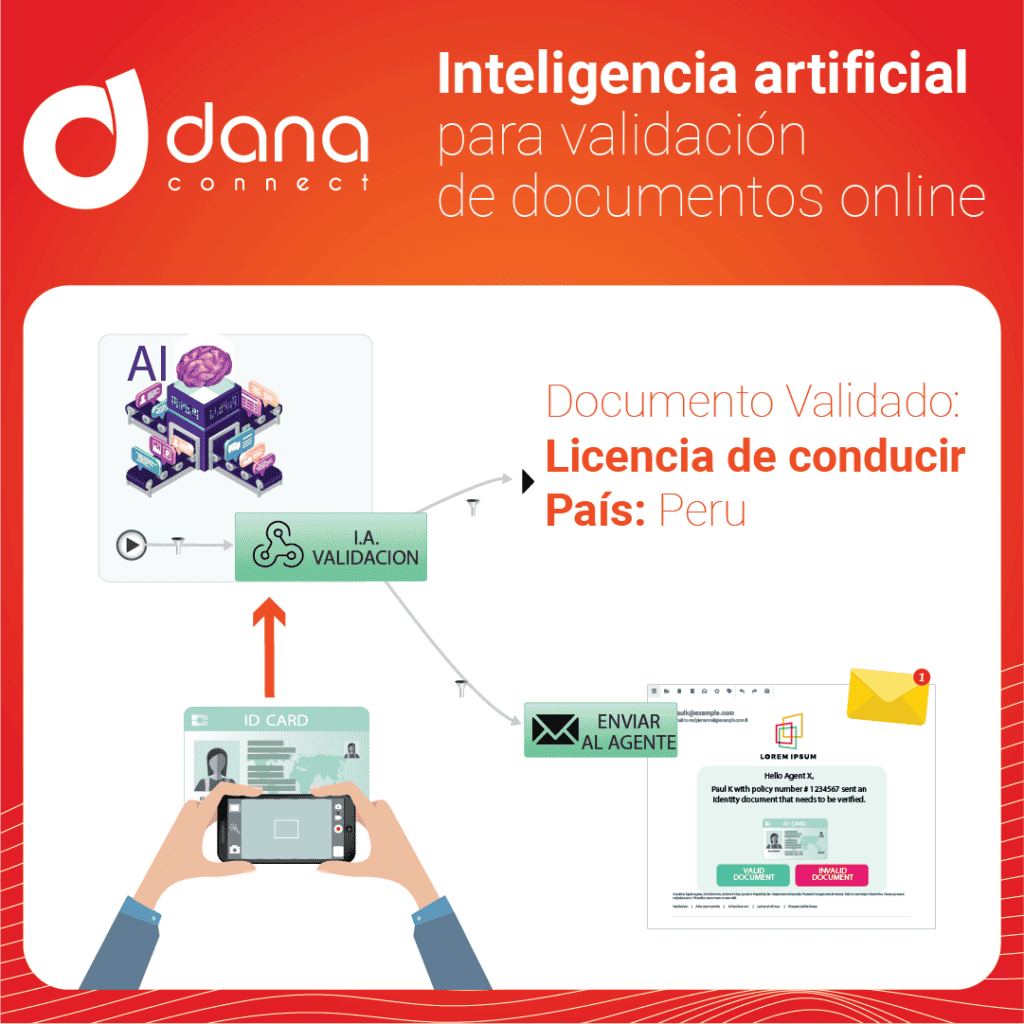

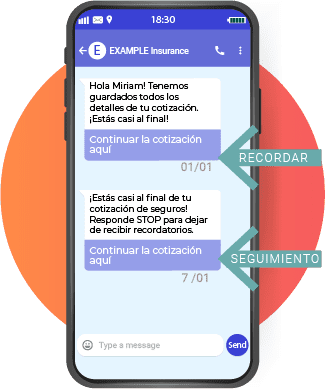

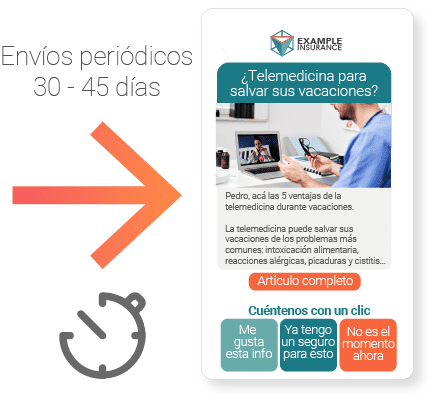

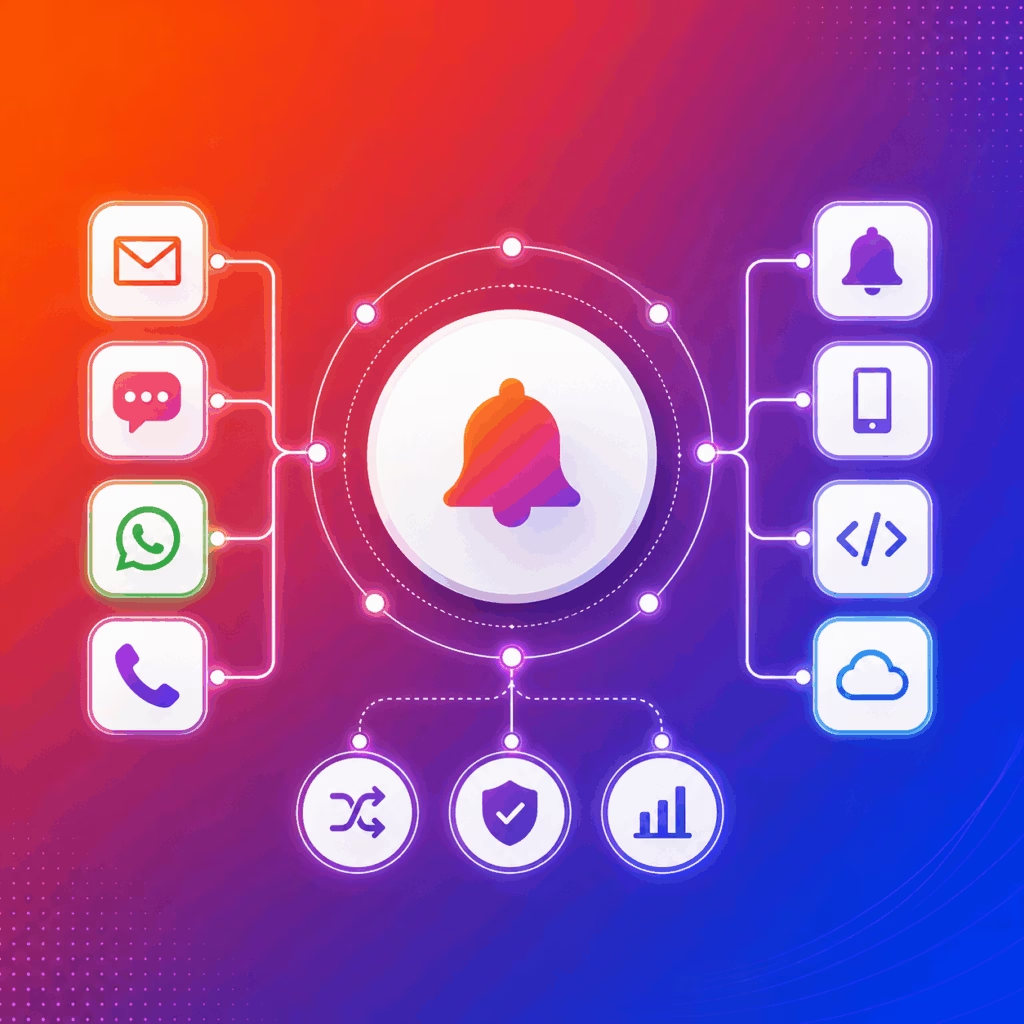

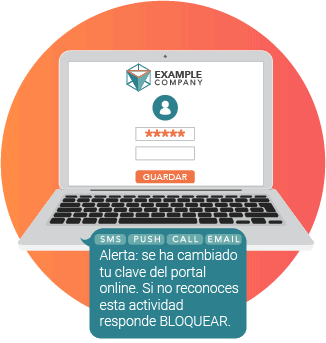

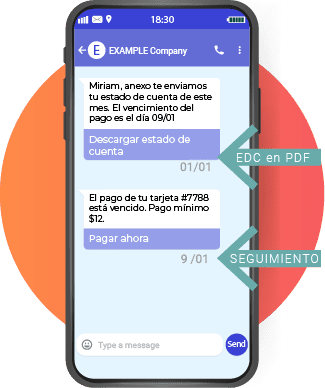

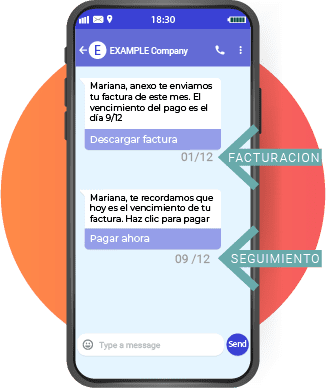

En esta era digital, los clientes prefieren interactuar con las compañías de seguros mediante el reconocimiento de voz y los chatbots. Con el reconocimiento de voz, los clientes pueden realizar sus solicitudes, hacer preguntas y recibir información. También se les puede dar instrucciones. Por ejemplo, los clientes pueden usar comandos de voz para preguntar sobre su póliza de seguro, ver los detalles de sus reclamos y realizar el pago. También se les puede dar instrucciones sobre su política. Los chatbots también se utilizan para brindar a los clientes información sobre sus políticas y descargar documentos. Los agentes de seguros también pueden usar chatbots para interactuar con los clientes y resolver dudas y problemas.

Vehículos autónomos para un seguro responsable

Con la llegada de los vehículos autónomos, es probable que se utilicen en las pólizas de seguros en un futuro próximo. Se espera que los vehículos autónomos se utilicen para servicios de viajes compartidos como Uber y Lyft. Sin embargo, los vehículos autónomos también se pueden utilizar para pólizas de seguros responsables. Por ejemplo, uno de los mayores desafíos de los seguros es determinar el monto de la prima. Con vehículos autónomos, la prima se puede calcular en función de la distancia recorrida y la eficiencia de combustible promedio del vehículo.

Conclusión

La digitalización ha transformado el sector asegurador de manera bastante significativa. Desde la forma en que se compran las pólizas hasta cómo se procesan las reclamaciones, el sector ha cambiado significativamente. Con el auge de las nuevas tecnologías y la inteligencia artificial, es probable que el sector asegurador experimente una transformación masiva en la próxima década. En el futuro, los clientes contarán con servicios avanzados cuando compren una póliza de seguro. Tendrán una experiencia de incorporación fluida, fácil y rápida. Podrán hacer todo desde la comodidad de sus hogares.